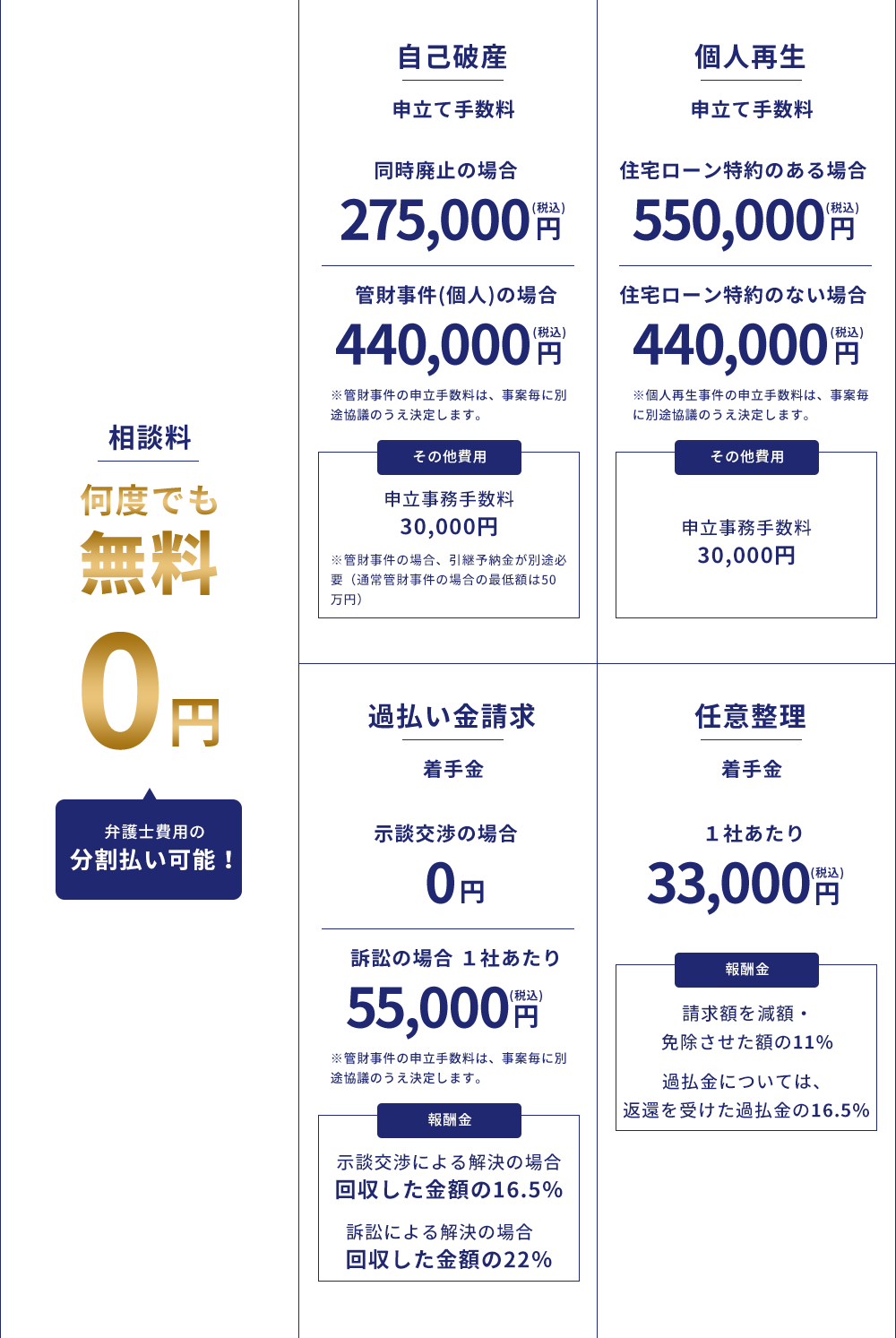

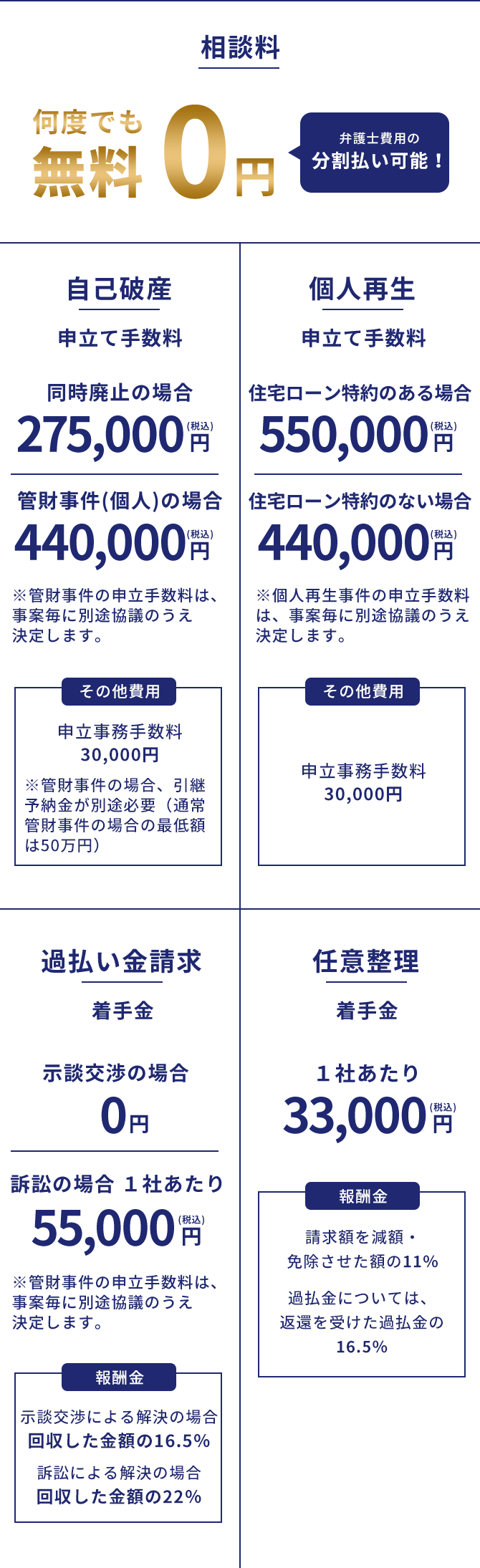

- 何度でも相談無料

- 分割払い可能

- 相談実績500件

限界があります

-

2社以上から借り入れしてしまい、

返済が滞っている -

会社や家族にバレずに解決したい

-

督促電話が頻繫に来るため

精神的に限界 -

給料がほぼ借金返済に消え

生活が苦しい

借金問題を弁護士に相談するメリット

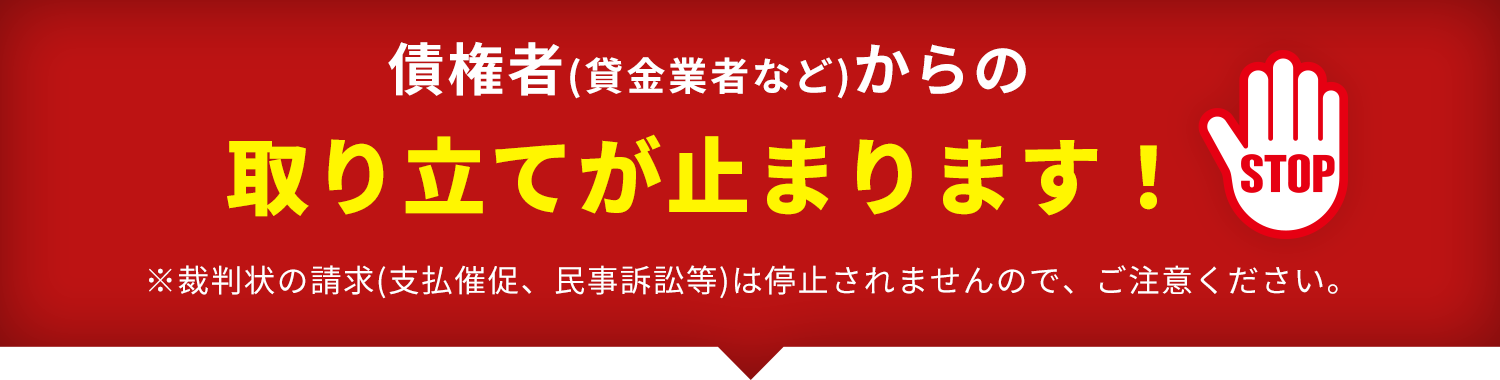

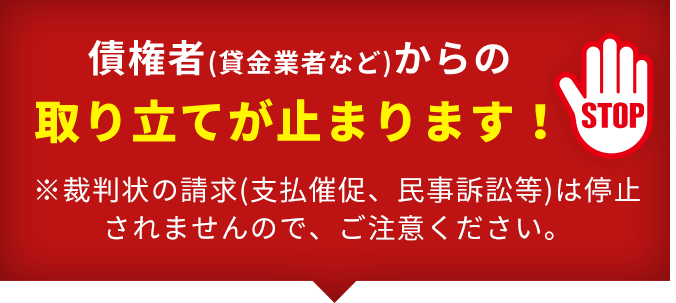

取立ての電話や

取立ての電話や

督促が

すぐ停止します※※裁判上の請求

(支払督促、民事訴訟等)は停止されません 弁護士が

弁護士が

代理人となり

債務者対応や

面倒な手続きを

代行します

- 毎月の返済が

減らせる・

停止します

債務額が740万円減額

した事例

詳細はこちら

詳細はこちらその後、脳出血のため数か月入院を余儀なくされたことなどから、退院後に廃業。その間、生活費のため消費者金融からも借入れするようになり、債務総額は740万円にまで膨れ上がってしまったことから、破産申立てを決意し、当事務所に依頼されました。

債務額が600万円減額

した事例

詳細はこちら

詳細はこちらもっとも、依頼者の記憶では、10社からの借入れはいずれも最終返済時から10年以上経過していることから、債権者に対して、取引履歴開示を求める前に、まず消滅時効援用通知を内容証明郵便で送る方針を採りました。その後、当事務所から通知文を送った債権者に電話連絡したところ、すべての債権者から、口頭により時効処理する旨(訴え提起していた1社については訴えを取り下げる旨)の回答が得られました。

210万円の債務減額に

成功した事例

詳細はこちら

詳細はこちら依頼者は、会社を倒産させてから、消費者金融5社から生活費のための借入れをするようになり、現在の借金は300万円に膨れ上がっていましたが、この1~2年、コロナ禍の影響により内装工事の依頼が無くなり、売上が急減したことから、返済に窮するようになり、当事務所に相談に来られました。

もっとも、依頼者の話によると、コロナ禍により売上が前年同月比50%以上減少しているとのことであり、国の支援策である持続化給付金の支給対象であることが判明しました。そこで、当事務所は依頼者の本年の売上一覧表等を作成し、前年分の確定申告書を添付して国に申請することにより100万円の給付金を受給することに成功しました。依頼者は、この給付金でもって、債務名義を取得している債権者に対する債務90万円を直ちに完済しました。

あなたに合って

最適な解決方法を提案します

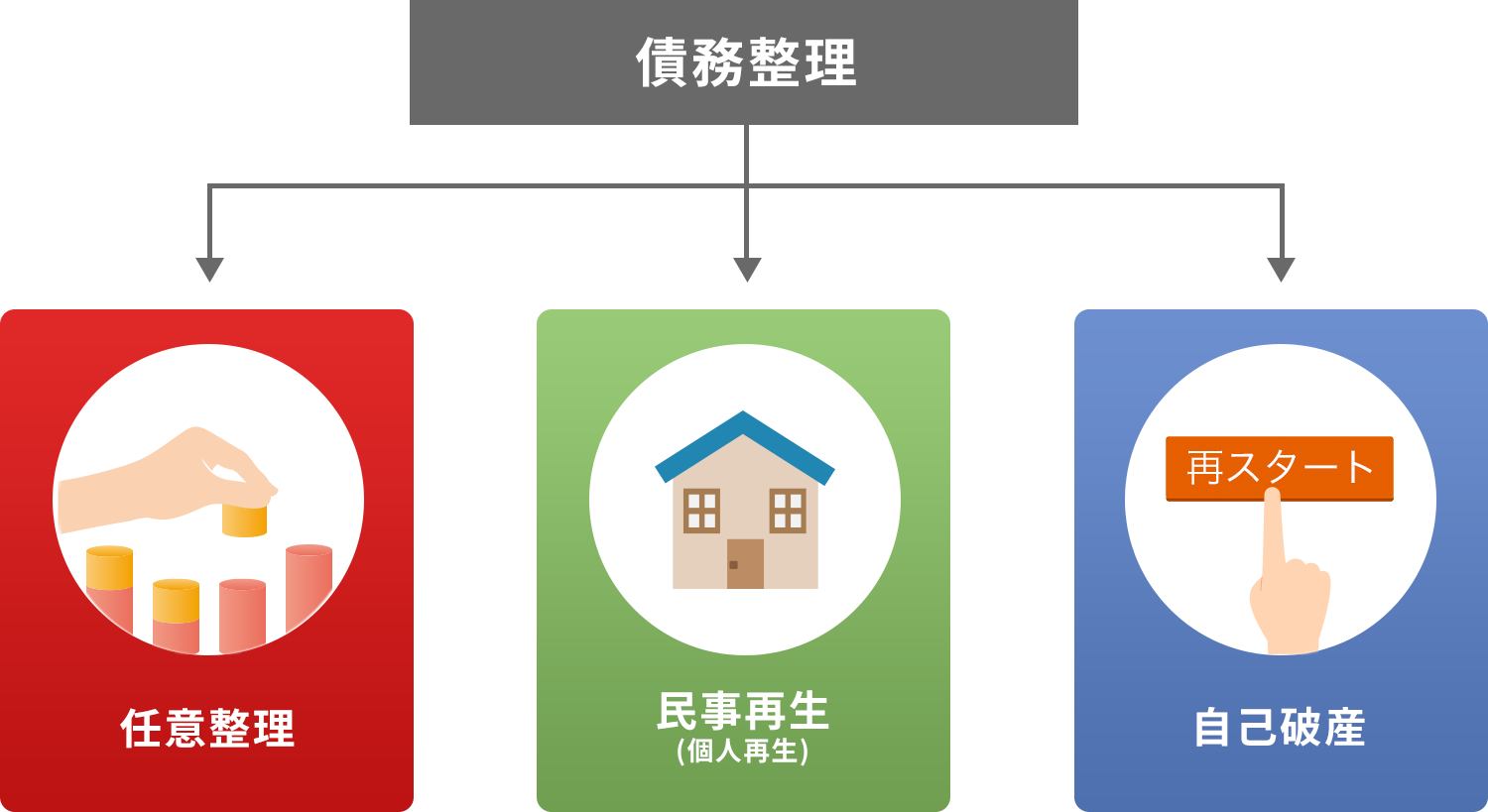

| 任意整理 |

任意整理とは、弁護士が代理人として貸金業者と交渉し、借金の今後の利息をカットしてもらい、支払いを楽にする手続きです。すべての債務整理の手続きの中で、最も多く利用されているのが「任意整理」です。

こんな方におすすめ

|

| 民事再生 (個人再生) |

個人再生とは、住宅ローン以外の借金を減額し、その借金を3年間かけて返済する手続きです。 任意整理に比べ借金が大幅に減額でき、マイホーム(持ち家)を守ることができます。 こんな方におすすめ

|

| 自己破産 |

自己破産とは、借金返済が不能であることを裁判所にを申立て、免責を受けることにより、借金を免除してもらう債務整理の手続きです。

こんな方におすすめ

|

最善の方法をご提案

入江置田法律事務所が選ばれる理由

何度でも相談無料

何度でも相談無料借金問題に関しては、何度でも相談料が無料です。

- 分割払いが可能

「借金もあるのに、費用の支払ができない」の方は、ご依頼後手続き終了までに「分割で」お支払いも可能です。

※原則として一括払いになります - 累計500件相談実績

数多くの解決実績からこなしてきたからこそ蓄積された経験を活用して、あなたの状況に応じてアドバイスします。

- 女性の相談者も安心

女性スタッフが電話対応いたします。「エステのローンが…」「旦那に内緒の借金が…」など女性特有のお悩みを毎日たくさんお受けしております。男性には話しにくいお話も安心してご相談ください。

弁護士費用

よくあるご質問

個人の場合、債務整理の方法には、①自己破産、②任意整理、③民事再生という3つの手続があります。

まず、①自己破産とは、債務者に支払能力がないため、債務のうち弁済期にあるものにつき、継続的に弁済することができない状態(これを「支払不能」と言います)を裁判所に認めてもらい、借金の返済義務を免れる制度です。

次に、②任意整理とは、消費者金融等の貸金業者等と和解して、過払金を借入金に充当するなどして減額した元本を3~5年程度で分割して返済していくなど、裁判所を介さず、債務者の代理人と各債権者との間の個別の交渉により、債務額を確定し、弁済方法を協定すること等を目的とする私的整理の手続です。

最後に、③民事再生とは、個人の方の場合、債務を減免(但し、最低100万円は支払う必要があるので、債務総額100万円以下の場合は、債務の減免はできません。)した上で、残債務を3~5年間で分割して返済していく裁判上の債務整理手続です。

上記①から③までの債務整理の手続を選択する際には、まず、①自己破産が可能かどうかを検討し、自己破産によるデメリットが重大な場合に、②又は③の手続を検討することになります。なぜなら、自己破産は借金が免責されるため、多重債務者の方が生活を再建する上で最も有利な手続きであり、デメリットも限定されるからです。現在の借金が3年程度では返済が困難で、処分の対象となる高額な財産をお持ちでない場合には、まずは自己破産を検討することをお勧めしています。

まず、自己破産や民事再生は、地方裁判所に申立てをして行う必要があります。自己破産や民事再生の申立てを弁護士に依頼した場合、弁護士は代理人となり申立てができますし、裁判官とのやり取りをはじめとする様々な手続も弁護士がすべて行います。これに対して、司法書士に依頼した場合、司法書士は代理人になることができませんので、司法書士が作成した書類を基に、本人が申立てる(本人申立て)こととなり、裁判官とのやり取りなど本人で対応しなければなりません。

また、破産申立てをした際、破産管財人が選任される管財事件となった場合、裁判所に予納金を納める必要が生じます。この予納金の負担について、弁護士が代理人となっている場合、少額管財事件として、予納金は20万円で済みます。これに対して、司法書士が書類を作成し本人が申立てをした場合、通常の管財事件となるので、予納金は原則50万円が必要となります。

また、任意整理の場合、消費者金融会社等に対して過払金返還請求訴訟を提起する事態が生じますが、司法書士に依頼した場合、過払金請求金額が140万円以下の事件に限って取り扱う権限があり、過払金請求金額が140万円を超える場合、弁護士に依頼する必要があります。

したがって、借金の額が大きい方や、自己破産、個人再生の申立てをする方などは、代理権の範囲に制限のない弁護士に依頼することをお勧めいたします。

債務整理をすると、信用情報機関に、延滞情報や債務整理の事実等のいわゆる事故情報が登録されます。このような事故情報が登録されると、事故情報の登録期間中は、今持っているクレジットカードは使えなくなりますし、任意整理をした貸金業者以外のカードについても、基本的に使用できなくなります。

介入していない貸金業者に滞りなく返済している場合には、貸金業者が信用情報登録を確認しない間は、一時的に使用できる状態が続くこともありますが、カードの更新時期には通常、信用情報登録を確認しますので、いずれはカードが使用できなくなると考えられます。

官報とは国が発行する機関誌であり、法令の制定・改廃の情報や、破産・相続等の裁判結果が掲載されます。官報は誰でも閲覧が可能であるため、自己破産や個人再生など債務整理をすると、裁判所のよる決定から1~2週間程度で官報に掲載されます(任意整理の場合は官報に掲載されません)。

しかし、官報を一般の方が購読していることは非常に稀ですし、仮に購読していたとしても、官報には毎日数百人の情報が掲載されていますので、その中から特定の個人を見つけることは多大な労力を要します。また、インターネットのウェブサイトで閲覧することもできますが、氏名等で検索するには有料の検索サービスを利用する必要があります。

したがって、官報に掲載されたとしても、家族や勤務先の同僚など、周囲の人に債務整理をした事実を知られる可能性は極めて低いといえるでしょう。

税金や年金、国保は、法律において非免責債権とされています(破産法253条1項1号)。したがって、仮に破産申立てをし、裁判所から免責許可決定が得られたとしても、これらの債務は一切免除・減免されません。

ただし、税金等の支払いが一時的に困難な場合には、お住まいの市区町村役場に相談すれば、支払猶予といった対応をしてくれる場合が多いですので、債務整理を検討する際には、市区町村役場に併せてご相談されることをお勧めいたします。

ご予約から解決までの流れ

ご予約

ご予約まずはお電話かメールにて

お問い合わせ・ご予約ください。- 無料法律相談(何度でも無料)

弁護士が状況をお伺いし、解決へ向けた

アドバイス、費用などをご説明いたします。

相談時間 平日10:00〜19:00/土9:00〜12:00 - ご依頼

弁護士からの説明にご納得いただいた上での

ご契約となります。

その後の各種手続きは弁護士が全て行います。 - ご依頼後

電話などで定期的に案件の進み具合を

ご報告いたします。

ご不明な点がありましたら

いつでもお問い合わせいただけます。

事務所概要

| 事務所名 | 入江・置田法律事務所 |

| 代表弁護士 | 入江貴之・置田浩之 |

| 所属弁護士会 | 大阪弁護士会所属 |

| 住所 | 大阪市阿倍野区旭町1-2-7 あべのメディックスビル411 |

| 電話 | 06-6556-6613 |

| FAX | 06-6556-7847 |

| 営業時間 | 9:00~18:00 <法律相談> ※事前予約で平日18時以降・土日祝も対応可 |

| 定休日 | 土・日・祝 |

お気軽にお電話ください

お気軽にお電話ください