特別受益が問題となる場合

特別受益が問題となる場合

特別受益については、

(1)特別受益者の範囲

(2)特別受益の対象

(3)特別受益の評価

(1)特別受益者の範囲

まず、特別受益の対象となる者ですが、共同相続人に限られるのが原則であり、共同相続人の親族に対して遺贈や贈与がなされても、原則として特別受益には該当しません(民法903条1項)。

しかし、名義上は共同相続人の親族に対する遺贈や贈与であっても、真実あるいは実質的には共同相続人に対する遺贈又は贈与であるといえるような場合には、例外的に特別受益と認められる場合があります。

例えば、被相続人が娘のAに婚姻に際し、自身が所有する土地の上にAとその夫Bが居住するための建物を建築してこれをBに贈与した場合、諸般の事情を考慮のうえ、相続人であるAの特別受益であるとした審判例があります。

(2)特別受益の対象

特別受益の対象となるのは、「遺贈」及び「婚姻若しくは養子縁組のため若しくは生計の資本として」なされた贈与です(民法903条1項)。この他、「相続させる」旨の遺言も、遺贈に準じて持戻計算の対象となります。

婚姻や養子縁組の際の持参金、支度金、結納金等は一般的に特別受益に当たりますが、贈与の価額が少額で、被相続人の生前の資産及び生活状況に照らして扶養義務の範囲内の支出と認められる場合は、特別受益に該当しないとするのが一般的です。挙式費用については、親の世間に対する社交上の出費としての性質が強いので、特別受益に当たらないと考えられます。

「生計の資本」としての贈与か否かは、贈与金額、贈与の趣旨などから判断し、生計の基礎として役立つような、相続分の前渡しと認められる程度に高額な金員の贈与であれば、原則として特別受益にあたります。

例えば、居住用の不動産の贈与、又はその取得のための金銭の贈与などが典型例ですが、相続人が事業を始める場合の資金援助としての贈与、相続人の事業の負債を被相続人が肩代わり弁済した場合なども、特別受益とされます。

学費については、大学・大学院・高等専門学校等の高等教育を受けるための学費や留学費用については、特別受益に該当する余地があります。ただし、被相続人の生前の資産状況、社会的地位に照らして、相続人に高等教育を受けさせることが扶養の一部であると認められる場合には、特別受益には当たらないとされます。

また、他の共同相続人との比較により、共同相続人全員が同程度の教育を受けている場合にも、特別受益に当たらないとしたり、持戻免除の黙示の意思表示が認められるとする扱いが一般的です。

不動産の無償使用のうち、被相続人の土地の上に相続人の一人が建物を建て、土地を無償で使用している場合には、通常、被相続人と相続人との間に土地の使用貸借契約があるものと認められますので、使用借権相当額が特別受益となり得ます。

他方、建物の無償使用の場合には、相続人の1人が長年、被相続人名義の建物に被相続人とともに同居していたような場合には、被相続人の財産が減少したわけではなく、特別受益には当たらないといえますが、被相続人とは同居せずに、被相続人名義の建物に無償で居住していたような場合には、通常、使用貸借契約があるものとして、特別受益が認められることがあります。被相続人名義の営業用不動産を無償使用してきた場合には、使用借権相当額あるいは使用期間に応じた賃料相当額の特別受益があるとされることが考えられます。

生命保険金については、被相続人の死亡を保険事故とする生命保険金請求権は、受取人と指定された者の固有の権利であり、相続財産には含まれない扱いであることから、原則として特別受益にはあたらないといえますが、保険金受取人である相続人とその他の共同相続人との間に著しい不公平が生じる特段の事情が存する場合には、民法903条1項の類推適用により、特別受益に準じて持戻しの対象になると判示した最高裁決定があります(最決平成16年10月29日判時1884号41頁)。

(3)特別受益の評価

ある財産について、生前贈与がなされた時点から相続開始時、さらに遺 産分割時までに長期間が経過していて、贈与された財産の価額に変動が生じているような事案において、特別受益の対象となる財産の評価をいつの時点を基準にしてなすべきかが問題となりますが、相続開始時において基準にして判断することとなります。

したがって、不動産の贈与については、相続開始時の時価を特別受益の額とするのが基本となります。相続人が、贈与を受けた不動産を相続開始以前に売却した場合でも、相続開始時にその土地を所有しているものと仮定して、特別受益の額を算定することになります(民法904条)。

また、金銭の贈与については、贈与時と相続開始時との貨幣価値の変動を考慮する必要がありますので、総務省統計局の消費者物価指数などを参考に、贈与時の金額を相続開始時の貨幣価値に換算した金額をもって評価すべきことになります。

弁護士による相続の相談実施中!

入江・置田法律事務所では、初回相談は60分無料となっております。

入江・置田法律事務所では、初回相談は60分無料となっております。

「遺産相続でトラブルになってしまった」

「不安なので相続手続をお任せしたい」

「子どもを困らせないために生前対策をしたい」

などのニーズに、相続案件に特化した弁護士がお応えいたします。

お気軽にご相談ください。

電話での相談予約は、06-6556-6613にお電話ください

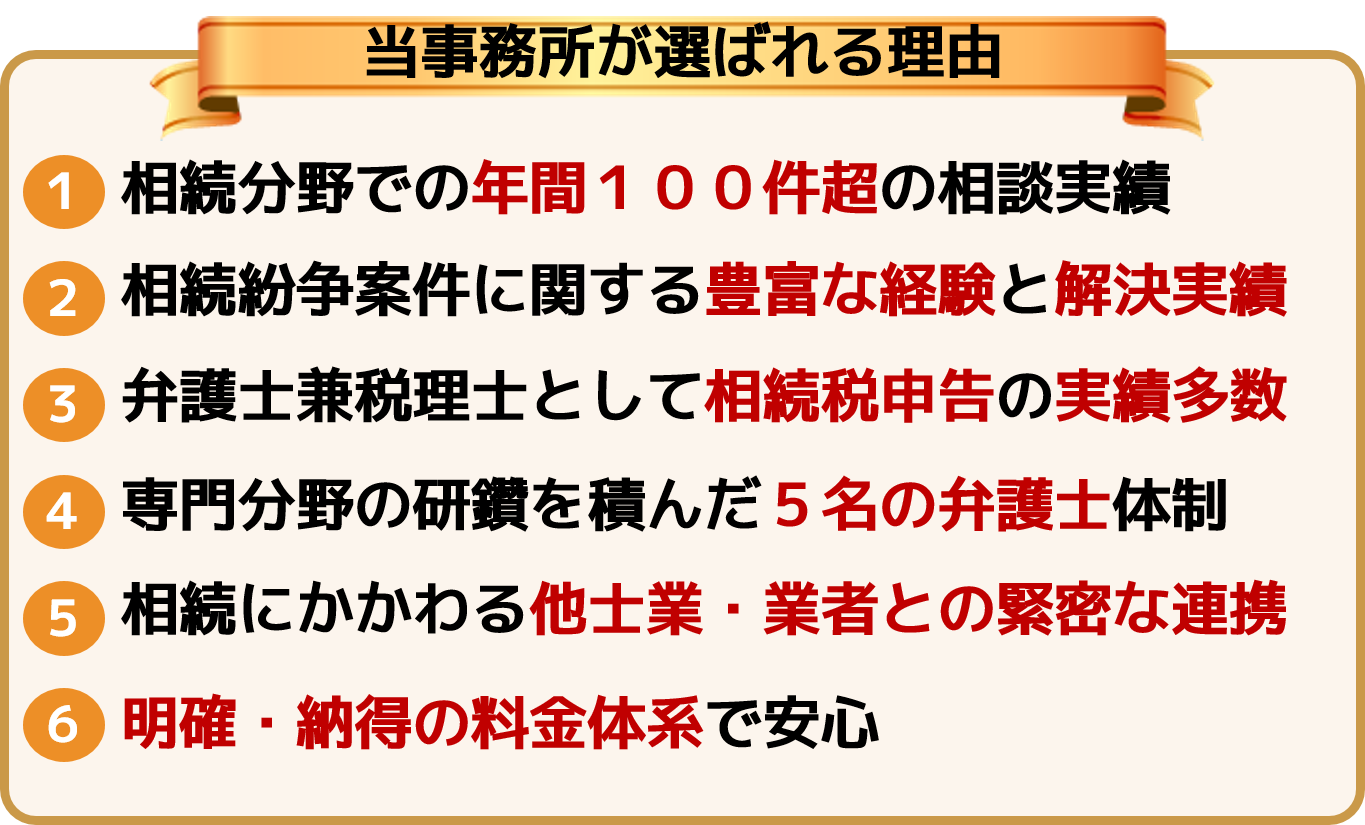

当事務所の相続問題解決の特徴

06-6556-6613

受付時間:9:00~20:00(土曜対応)

相談時間:9:00~18:00(夜間・土日応相談)

こんなお悩みありませんか?

相続相談解決事例

相続の争点

この記事の執筆者

入江・置田法律事務所

弁護士・税理士・家族信託専門士

置田浩之(おきた ひろゆき)

お気軽にお電話ください

お気軽にお電話ください