解決事例

- 2020.09.04

- 不動産の売却、生命保険の活用、遺言書作成を組み合わせた生前対策により、相続税の大幅な節税に成功した事例

ご相談内容

|

相談者のAさんは、80歳近くの女性の方でした。

Aさんはちょうど2年前にご主人を亡くしており、それ以降はお一人でご自宅に住んでいました。Aさんには、長男のBさん、長女のCさんがいます。Bさんは結婚後もAさんのご自宅のすぐ近くにアパートを借りて住んでいますが、Cさんは結婚を機にご主人と東京で暮らしていました。 |

|

Aさんのご主人は代々の地主で、ご自宅以外にも多くの不動産を所有しており、その合計価額は相続税評価額ベースで合計約1億円にのぼりました。

これに対して、所有地をうまく活用できていなかったこともあり、預貯金は1000万円あるかないかといったところでした。

これに対して、所有地をうまく活用できていなかったこともあり、預貯金は1000万円あるかないかといったところでした。

Aさんのご主人の相続はスムーズにまとまりました。しかし・・・

Aさんのご主人が亡くなった際には、Aさんがご主人の遺産すべてを相続するということで、Bさん、Cさんとの協議はすぐにまとまりました。

この場合、Aさんのご主人の相続税は、Aさんが配偶者の税額軽減(相続税法19条の2)を活用できましたので、相続税申告を期限内に済ませることで、税額ゼロで済ませることができました。

この場合、Aさんのご主人の相続税は、Aさんが配偶者の税額軽減(相続税法19条の2)を活用できましたので、相続税申告を期限内に済ませることで、税額ゼロで済ませることができました。

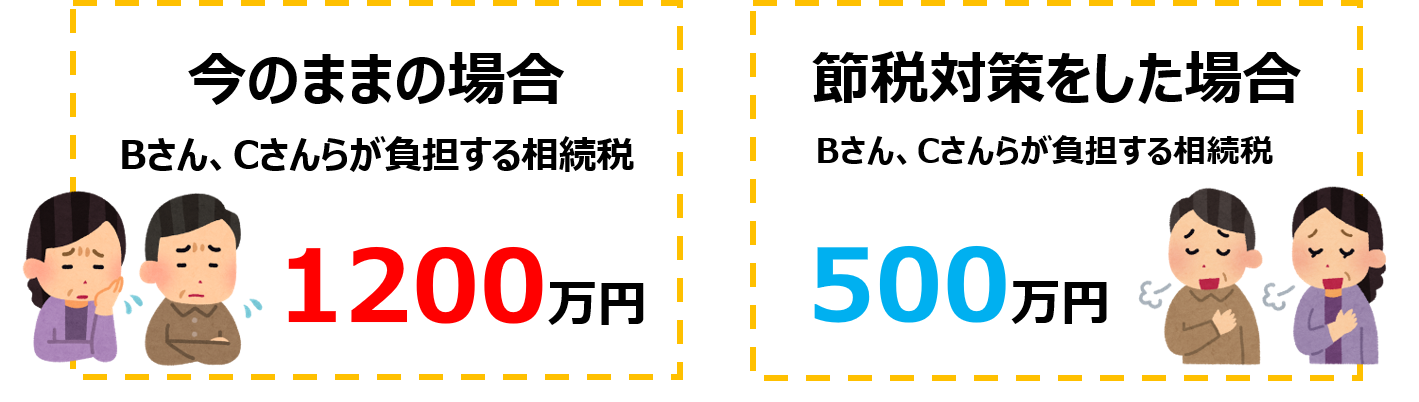

このようにして、Aさんはご主人の遺産をすべて相続しましたが、いま現状の財産構成で何も対策を打たないまま、Aさんが亡くなってしまった場合、BさんとCさんが負担すべき相続税は、合計で約1200万円に上ることが判明しました。しかも、財産全体の中で不動産が圧倒的に多くの割合を占めていたことから、相続税の納税資金をどのようにねん出するかも大きな課題であることが分かりました。

当事務所の対応方針

当事務所では、まず、もし現状のまま、Aさんが亡くなられた際に、Bさん、Cさんが負担すべき相続税額が1200万円になることを知ってもらうため、相続税シミュレーションの資料を作成し、Aさんだけでなく、近くに住むBさんにも丁寧に説明し、現状認識を共有していただきました。

そのうえで、以下のとおり、Aさんが生前に打っておくべき対策を3つご提案しました。

① 不動産の売却による資産構成の組み替え

前述のとおり、Aさんの所有財産の構成は不動産に過度に偏っていました。

しかも、所有地を周辺相場より相当低い賃料で貸していたりするなど、不動産の活用がうまくできているとは言い難い状況でした。

しかも、所有地を周辺相場より相当低い賃料で貸していたりするなど、不動産の活用がうまくできているとは言い難い状況でした。

以上のような状況を受けて、まず、当事務所として、Aさんの所有する不動産の一部を売却することをご提案しました。幸いにも、Aさんの所有地上に自宅を建てて住んでいる方から、相場より割高な価格で底地を買い取りたいとの申し出があったため、売却がスムーズに進みました。これにより、Aさんは約1000万円の売却代金を手にしました。

② 生命保険の加入

Aさんの資産内容について詳しくヒアリングしていく中で、Aさんは以前、Cさんを受取人とする生命保険を契約していたことが判明しました。

保険料の支払いが数年前に済んでいたため、Aさん自身、Cさんを受取人とする上記生命保険の存在を忘れていたようでした。このままでは、BさんとCさんとの間に不公平が生じてしまいます。

保険料の支払いが数年前に済んでいたため、Aさん自身、Cさんを受取人とする上記生命保険の存在を忘れていたようでした。このままでは、BさんとCさんとの間に不公平が生じてしまいます。

そこで、当事務所から、Aさんが手に入れた上記土地の売却代金を原資に、Bさんを受取人とする保険金額500万円の生命保険への加入をご提案しました。Aさんはすでに80歳近くの年齢ではありましたが、保険会社の中に、「一時払い終身保険」といって、保険料を一括で支払い、将来亡くなった際に死亡保障として支払った保険料とほぼ同額の保険金が支払われる保険商品を取り扱っている会社がありました。こうした「一時払い終身保険」に加入する最大のメリットは、相続税の計算上、非課税とされる生命保険金の非課税枠(法定相続人一人あたり500万円。相続税法12条1項5号。)を活用できる点です。

AさんはBさんを受取人とする生命保険に新たに加入することで、Cさんとの公平を保ちながら、上記非課税枠の活用により、相続税の課税価格を500万円引き下げることに成功しました。

③ 遺言書の作成

以上のような対策を打った後、当事務所からAさんに、生前対策の最後に、遺言書の作成をご提案しました。

Aさんの遺産は、貸地の一部を売却した後もなお、不動産が大きな割合を占めており、しかもその中にはAさんが現在も住んでいるご自宅もありました。したがって、Aさんのご自宅をBさんとCさんのどちらに継いでもらうのがふさわしいのか、それとも、どちらもご自宅を相続するつもりがないのかが、遺言書作成の上で大きなポイントとなります。

しかも、Aさんのご自宅をBさん、Cさんのどちらかが相続し、そのまま住み続けるとなると、一定の要件さえ満たせば、ご自宅部分の土地は「特定居住用宅地」として、課税価格が最大80%減額することができます(租税特別措置法69条の4第3項2号)。

遺言書作成にあたり、当事務所の担当弁護士がBさんと面談した結果、BさんはAさんが亡くなった後はAさんのご自宅を相続してそのまま住み続ける予定であるとのご意向であることも分かりました。

そのため、Aさんは、最終的に、ご自宅を含む不動産の3分の2をBさんに、不動産の残り3分の1と預金等の金融資産をCさんに相続させるとの内容で遺言書を作成するに至りました。

以上の①から③までの対策をAさんが打った後の相続税負担額は、シミュレーションの結果、約500万円となりました。対策を打つ前の相続税負担額が約1200万円だったので、生前対策を打つことにより、相続税負担を半分にすることに成功したことになります。

担当弁護士(税理士)のコメント

| Aさんのご主人が亡くなられた際、当事務所にて相続税申告を担当いたしましたが、その時から、このままではAさんが亡くなられた際の相続税負担が大変なことになるという危機感を持っておりました。 |  |

そのため、Aさんご本人だけでなく、将来相続が発生した時に過大な税負担を背負うことになる息子のBさんとも面談し、Aさんの財産と相続税負担の現状や、対策による相続税の節税額などを丁寧に説明したことが、成功につながったように思います。

大阪の相続・遺言・相続税に強い 入江置田法律事務所の解決事例

※2020年5月28日更新

06-6556-6613

受付時間:9:00~20:00(土曜対応)

相談時間:9:00~18:00(夜間・土日応相談)

こんなお悩みありませんか?

相続相談解決事例

相続の争点

相続財産について

人間関係別

この記事の執筆者

入江・置田法律事務所

弁護士・税理士・家族信託専門士

置田浩之(おきた ひろゆき)

専門分野

相続、相続税、家族信託、企業法務

経歴

東京大学大学院法学政治研究科卒業後、東京都内の大手銀行に勤務。その後、大阪大学法科大学院に入学。司法試験合格後、平成22年1月に弁護士登録、大阪府内の法律事務所勤務を開始。平成27年12月、大阪・阿倍野に弁護士の入江貴之とともに事務所を開設。また、平成24年に税理士登録、相続財産問題や相続税対策などにも幅広く対応している。 相続問題の相談実績は年100件を超える。豊富な法律相談経験により、依頼者への親身な対応が非常に評判となっている。

お気軽にお電話ください

お気軽にお電話ください